Marché du médicament en France

+6,2 % |

Mois - avril 2026Pour le marché des médicaments en PFHT |

+7,4 % |

CMA - avril 2026Pour le marché des médicaments en PFHT |

+780 % |

CMA - avril 2026Pour le marché des médicaments prescrits et remboursables en PFHT |

- 4,2 % |

CMA - janvier 2026Pour le marché à l'hôpital en volume (UCD) |

CMA = Cumul Mobile Annuel

UCD = Unité Commune de Dispensation

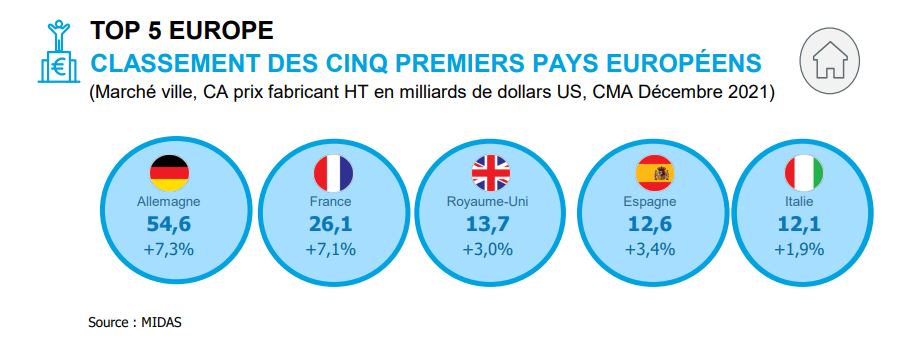

TOP 5 EUROPE

CLASSEMENT DES CINQ PREMIERS PAYS EUROPÉENS

(Marché ville, CA prix fabricant HT en milliards de dollars US, CMA décembre 2025)

Source: MIDAS

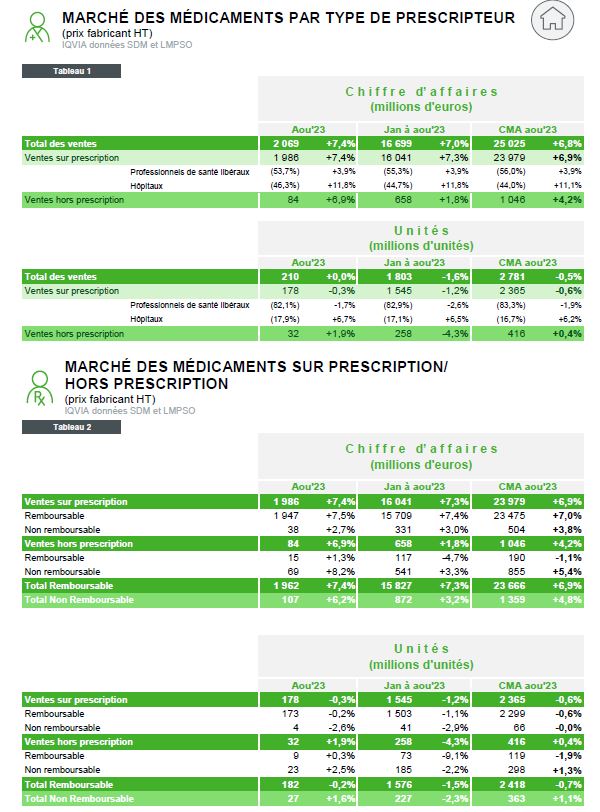

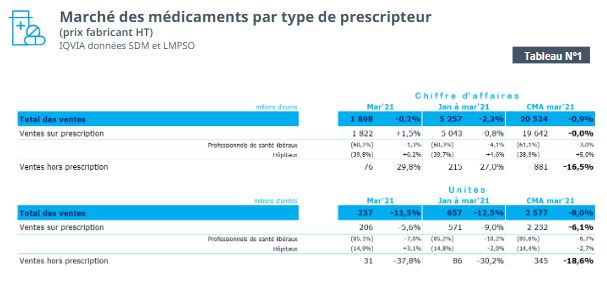

Marché des médicaments par type de prescripteur

(prix fabricant HT)

Fiche produit LMPSO, cliquez ici

Marché des médicaments sur prescription/hors prescription

(prix fabricant HT)

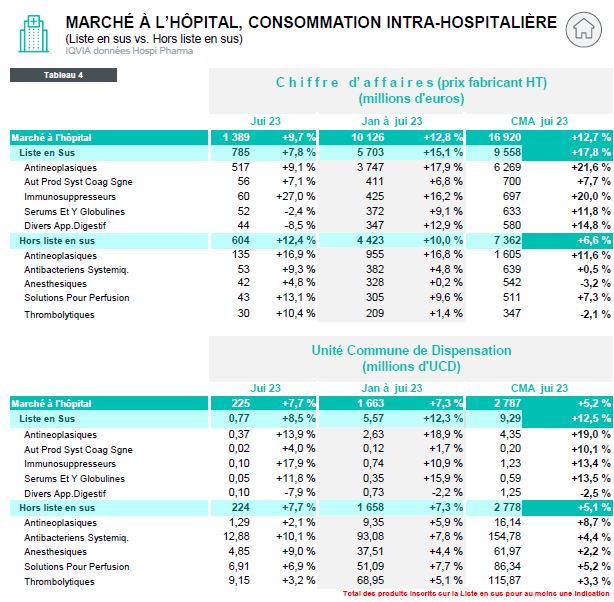

Marché à l'hopital (Liste en sus vs. Hors liste en sus)

(prix public)

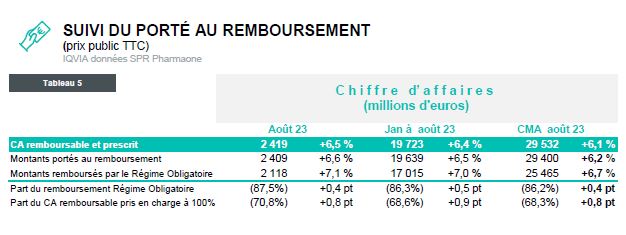

Montants portés au remboursement et remboursés

(prix public TTC)

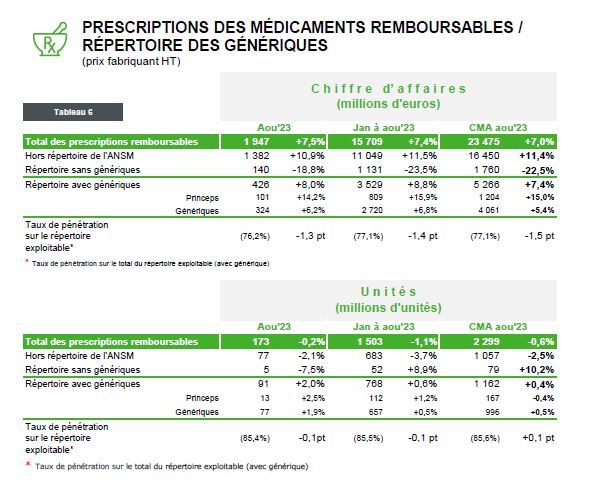

Prescriptions de médicaments remboursables / répertoire des génériques

(prix fabricant HT)

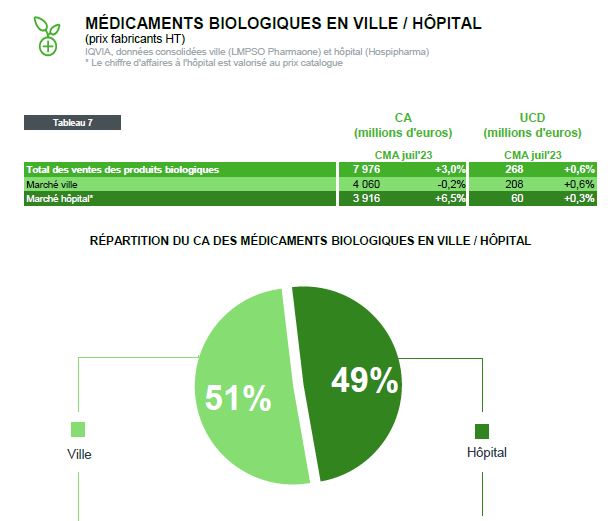

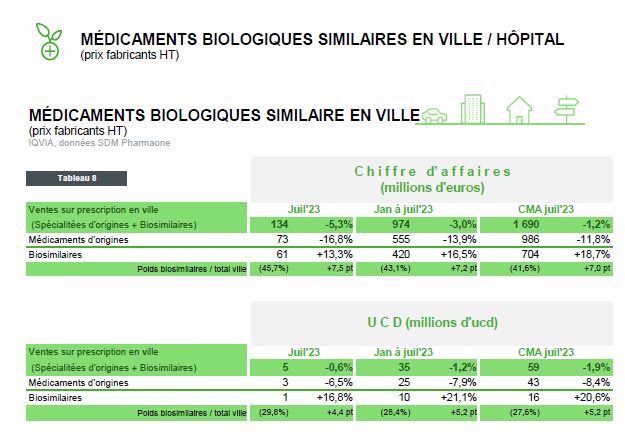

Médicaments biologiques ville / l'hôpital

(prix fabricant HT)

Médicaments biologique en ville

(prix fabricant HT)

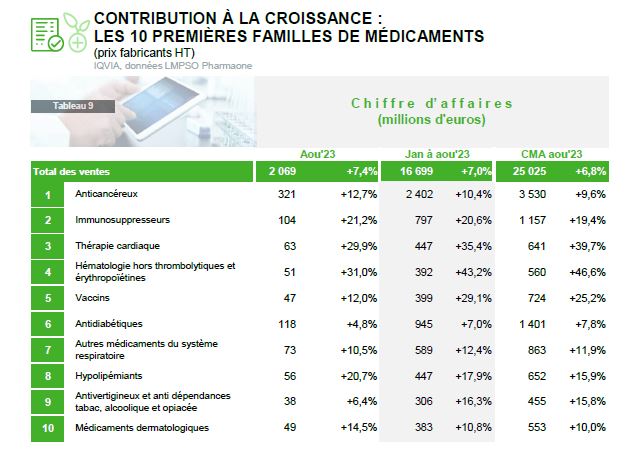

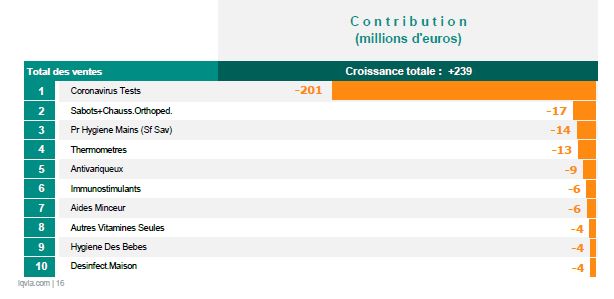

Les 10 premières familles de médicaments

(prix fabricant HT)

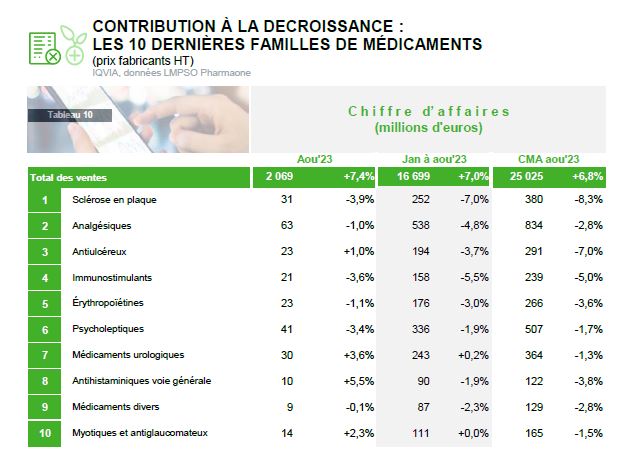

Les 10 dernières familles de médicaments

(prix fabricant HT)

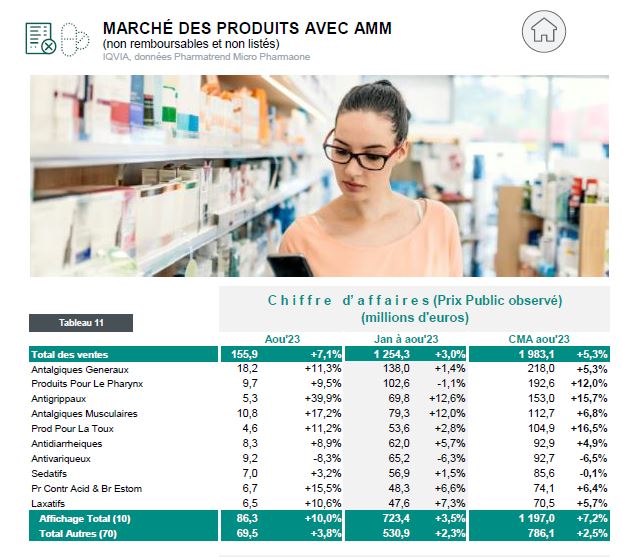

Marché OTC STRICT (non remboursable et non listé)

Les 10 premières classes OTC2

(non remboursable)

Les 10 dernières classes OTC2

(non remboursable)

Comme en 2025, la LFSS 2026 s’inscrit dans un contexte budgétaire particulièrement contraint. Son objectif est double : contenir le déficit de l’assurance maladie tout en renforçant l’accès aux soins dans un système fortement contributif, où la perception d’une contrepartie tangible reste un enjeu politique et social majeur.

Sur le champ des produits de santé, les mesures introduites en 2026 sont relativement limitées mais cohérentes avec les orientations observées ces dernières années.

La LFSS introduit notamment un nouveau mécanisme de taxation visant les stratégies susceptibles de retarder l’arrivée des génériques sur le marché. Les pratiques consistant à déposer des brevets additionnels peu avant l’expiration du brevet principal sont désormais explicitement ciblées, avec pour objectif de préserver les économies attendues de la générication. Ce dispositif pourrait, à terme, être étendu aux biosimilaires et aux médicaments hybrides.

Par ailleurs, les médicaments génériques et les produits soumis au tarif forfaitaire de responsabilité (TFR) sont exclus du calcul de la clause de sauvegarde. Cette évolution vise à renforcer l’attractivité économique des génériques, tout en concentrant davantage la pression financière sur les produits innovants.

La question de la territorialité de la production est également renforcée. Les médicaments fabriqués en France ou en Europe pourraient bénéficier d’abattements plus importants dans le cadre de la clause de sauvegarde, traduisant une volonté de soutenir la souveraineté industrielle et de limiter les risques de rupture d’approvisionnement.

Enfin, le périmètre des pays de référence utilisés pour la fixation des prix est élargi au Japon et à la Corée du Sud. Ces systèmes de santé comparables, caractérisés par des niveaux de prix généralement inférieurs à ceux observés en Europe, viennent compléter un corridor de référence devenu moins favorable pour la France.

Au-delà des dispositions législatives, l’année 2026 se distingue par une intensification des baisses de prix. Près de 14 000 lignes CIP ont été concernées par des diminutions tarifaires sur une période récente, un volume sans précédent comparé aux années antérieures. Ces baisses touchent aussi bien des génériques que des biosimilaires et certains produits à fort enjeu.

Lorsque les négociations conventionnelles n’aboutissent pas, les décisions unilatérales de fixation des prix par les autorités deviennent plus fréquentes, modifiant les équilibres traditionnels du dialogue entre les industriels et les pouvoirs publics.

La LFSS 2026 poursuit également la transformation de l’organisation des soins de proximité, avec la création du réseau « France Santé ». Ce dispositif vise à labelliser et financer certaines structures de premier recours – maisons de santé, centres de santé, CPTS et pharmacies – afin de renforcer la lisibilité et la coordination des soins sur le territoire.

Les pharmacies devraient ainsi voir leur rôle élargi, avec la possibilité de prendre en charge certaines pathologies du quotidien, en assurant une traçabilité et avec une rémunération associée. Cette évolution s’inscrit dans une refonte plus large de leur modèle économique, appelée à évoluer progressivement vers une rémunération davantage fondée sur les missions et les forfaits que sur les prix et volumes de médicaments.

Plusieurs mesures ciblent directement l’accès aux soins. La LFSS prévoit notamment des incitations au retour des médecins vers les secteurs conventionnés et la création d’un statut pour favoriser l’installation des jeunes médecins généralistes dans les zones sous-dotées.

Concernant la prévention, un parcours d’accompagnement voit le jour pour certaines pathologies (HTA, obésité, ...) afin de retarder l’entrée des patients dans le dispositif d’ALD, qui concentre les dépenses de l’Assurance Maladie. La vaccination fait également l’objet d’ajustements, avec de nouvelles obligations pour certains publics et une extension des modalités de distribution.

Enfin, la recherche d’efficience se traduit par l’introduction de mécanismes de type bonus-malus pour les établissements de santé ou encore l’accélération de l’évaluation et de la tarification des actes pour s'adapter plus rapidement à l’évolution des pratiques. Enfin, la possibilité donnée à l’Assurance Maladie de financer des logiciels d’aide à la décision médicale ou à la dispensation pharmaceutique, grâce au partage des économies générées, ouvre la porte à une implémentation de l’IA au sein des cabinets médicaux et des officines

La LFSS 2026 constitue avant tout une loi de transition, où plusieurs mesures ont été retirées faute de majorité parlementaire ou invalidées. Si les grandes orientations sont clairement affichées, de nombreux éléments restent suspendus à la publication de décrets et à la mise en œuvre opérationnelle des dispositifs.

Dans ce contexte, l’analyse fine des textes d’application et de leurs impacts concrets sera déterminante pour l’ensemble des acteurs du système de santé. Plus que jamais, la capacité à anticiper et à s’adapter à un environnement réglementaire en évolution rapide constitue un enjeu stratégique majeur.